こちらよりクリックしてご確認ください。

第1回 実践投資研究会 レポート(20200416開催)

【実践投資研究会を立ち上げた想い】 香港に20年在住する中村は、銀行・証券・保険・年金とその垣根がない金融業界で働いてきた中で、日本の金融業界は、それらを縦割りにし、金融マンは自社の商品を本気で良いものと思って説明している事に大きな問題を感じている。銀行・証券・保険・年金全てを理解し、総合的なアドバイスが出来ないと、ベストアドバイスは出来ない。かつ、その考えを持った金融マンが日本には本当に少ないと語っている。

一方、増田は日本の金融業界は数十年前と比べれば、まともな時代となってきたが、まだまだ金融マンも投資家・金融商品を購入されるお客様も圧倒的に金融知識が乏しい状態は変わらないと感じている。増田が証券業界で営業している間は、保険のことは全く知らず、これは保険業界にいる営業マンが証券のことを理解していないということとも言える。そして、増田は、「金融機関の知識」と「投資家・お客様の知識」の差がお金(手数料)に変わっていると学んだ。自身が学んできた事を伝えていき、その差を埋めていきたいと語っている。

10年来の仲の両者は、経済教育を前提として、「日本を良くしていきたい。」「金融業界を変えていきたい。」「投資家を変えていきたい。」という本気の想いの中から、投資の実践的なテクニックをより多くの方に身につけてもらうべく、この実践投資研究会を立ち上げた。

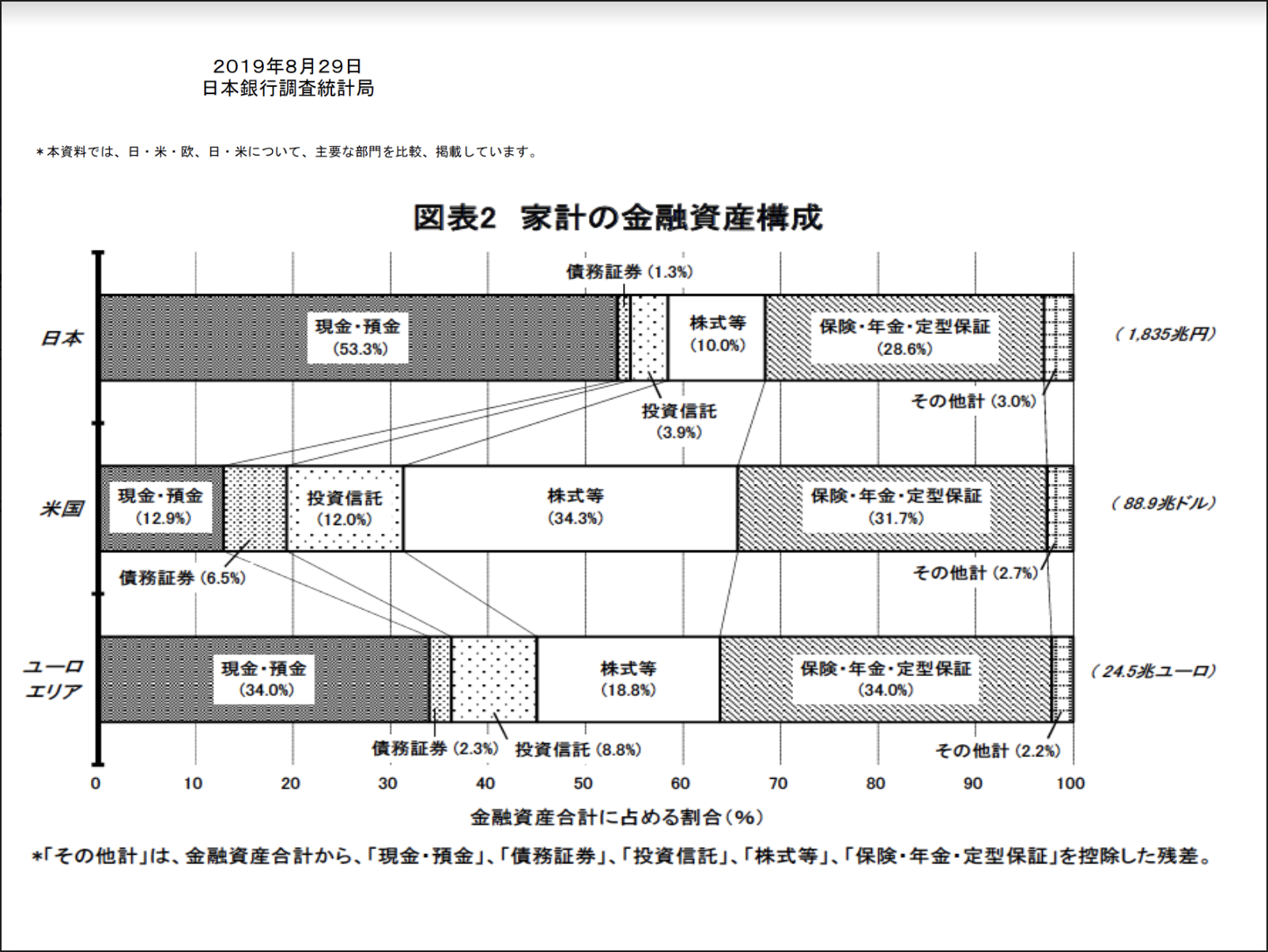

【個人金融資産から見てわかる事】(講師:増田) 2019年、日本の個人金融資産は1,800兆円ある。その内訳は、株式・投資信託10%・銀行預金53.3%・保険26.7%となっており、銀行預金が過半数を占めている。一方、米国の約9,000兆円ある資産の内訳は、日本の株式・投資信託と銀こくの比率が逆になっています。ヨーロッパではそれらが3分の1ずつの割合となっています。日本人は、株式の知識が少な過ぎて、銀行は安全で株式・債券などは危ないものという認識を今でも持っています。 株価指数を1990年と2020年の現在とを比較してみると、日経平均が33,000円から19,000円へと下がっている一方で、NYダウは2,400米ドルから20,000米ドルへの8倍近く上がっています。この差をどう思うのか。日本人の個人が月1万円でも良いから積立ていれば今とは全く異なるチャートにもなったでしょう。それもこれからの研究会にてご説明していきます。

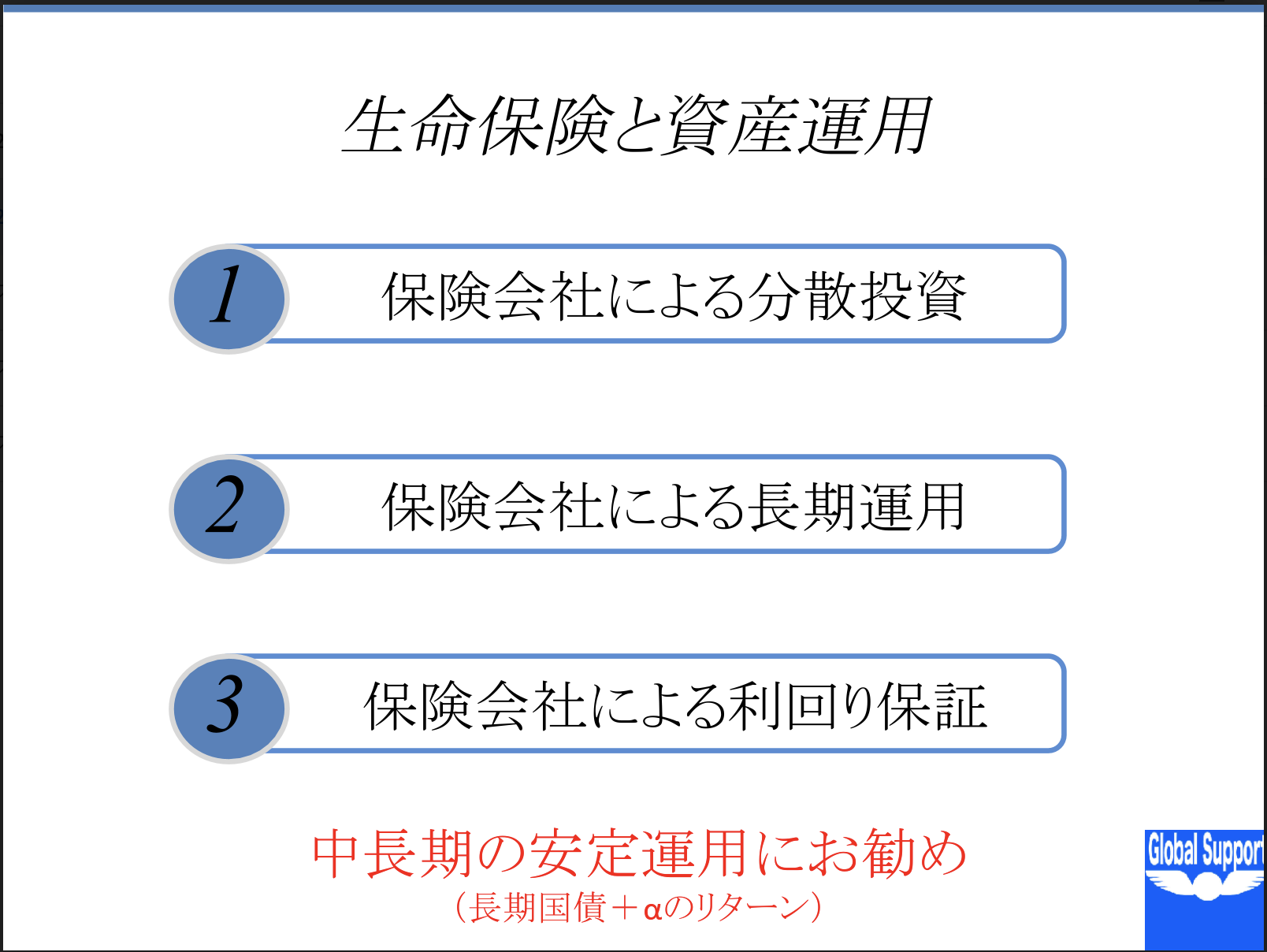

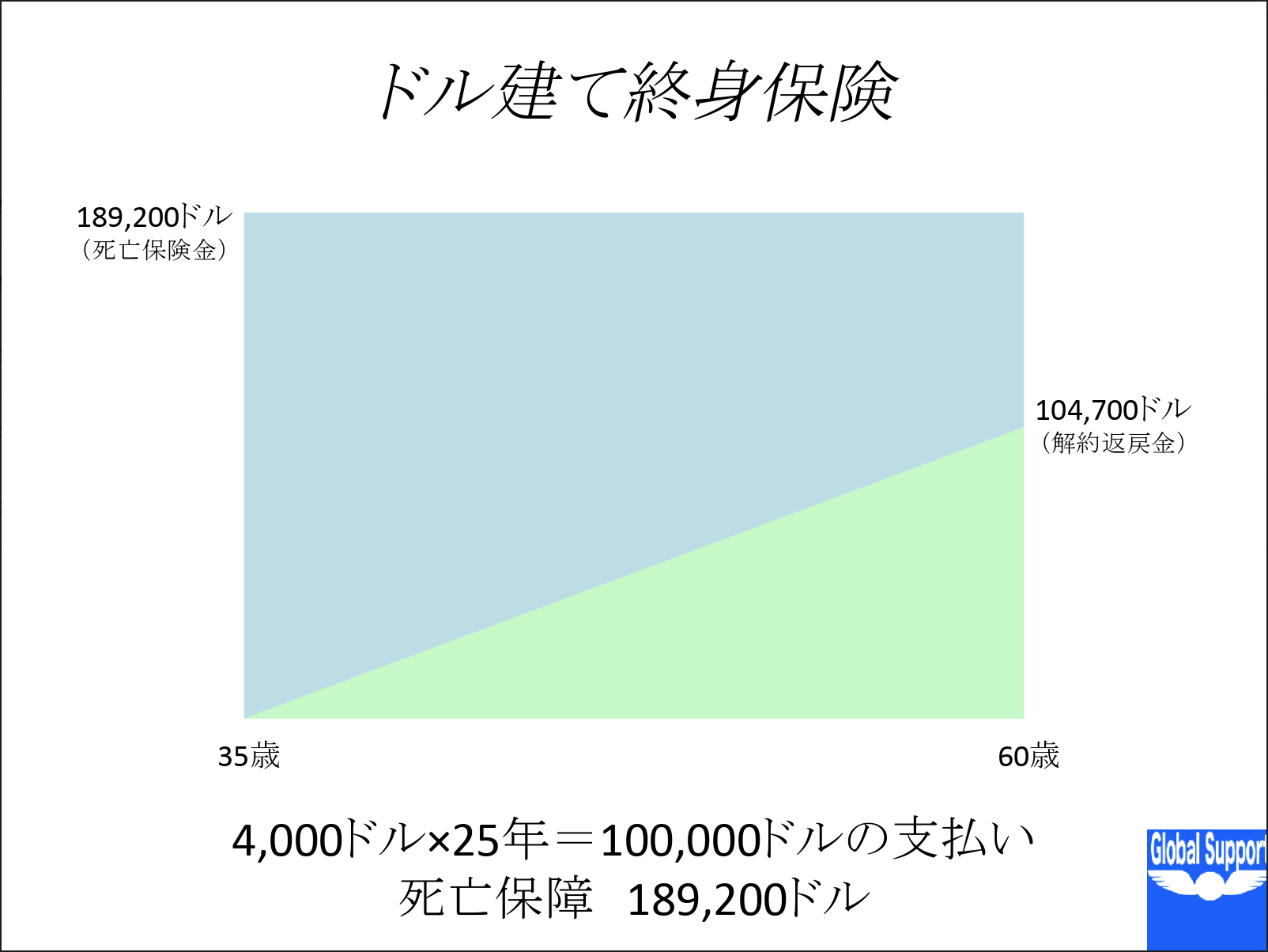

生命保険と資産運用】(講師:中村) 資産運用で一番安全と言われるものは、「債券運用」です。しかし、日本国債の利回りは30年ものでも0.45%(2020年1月15日時点)と円建てでお金を増やすのは難しい時代です。一方、米国債は現在コロナウイルスの影響で下がってしまっていますが、30年もので2.27%(2020年1月15日時点)となります。なので、安全な運用を考えられているのであれば、ドル建ての生命保険をお勧めします。契約者の方の目的によって、保障を考えるであれば終身保険、運用目的であれば養老保険をお勧めします。 また、何故、生命保険と資産運用の相性が良いかというと、ポイントは3つあります。生命保険を用いて資産運用をすることによって、保険会社が多くの企業に分散投資を行い、その運用は終身保険などであれば長期運用となる為、リターンを確保しやすくなる。さらに、利回りを保険会社が保証するからです。なので、生命保険は中長期間で安定した運用をするのにお勧めします。

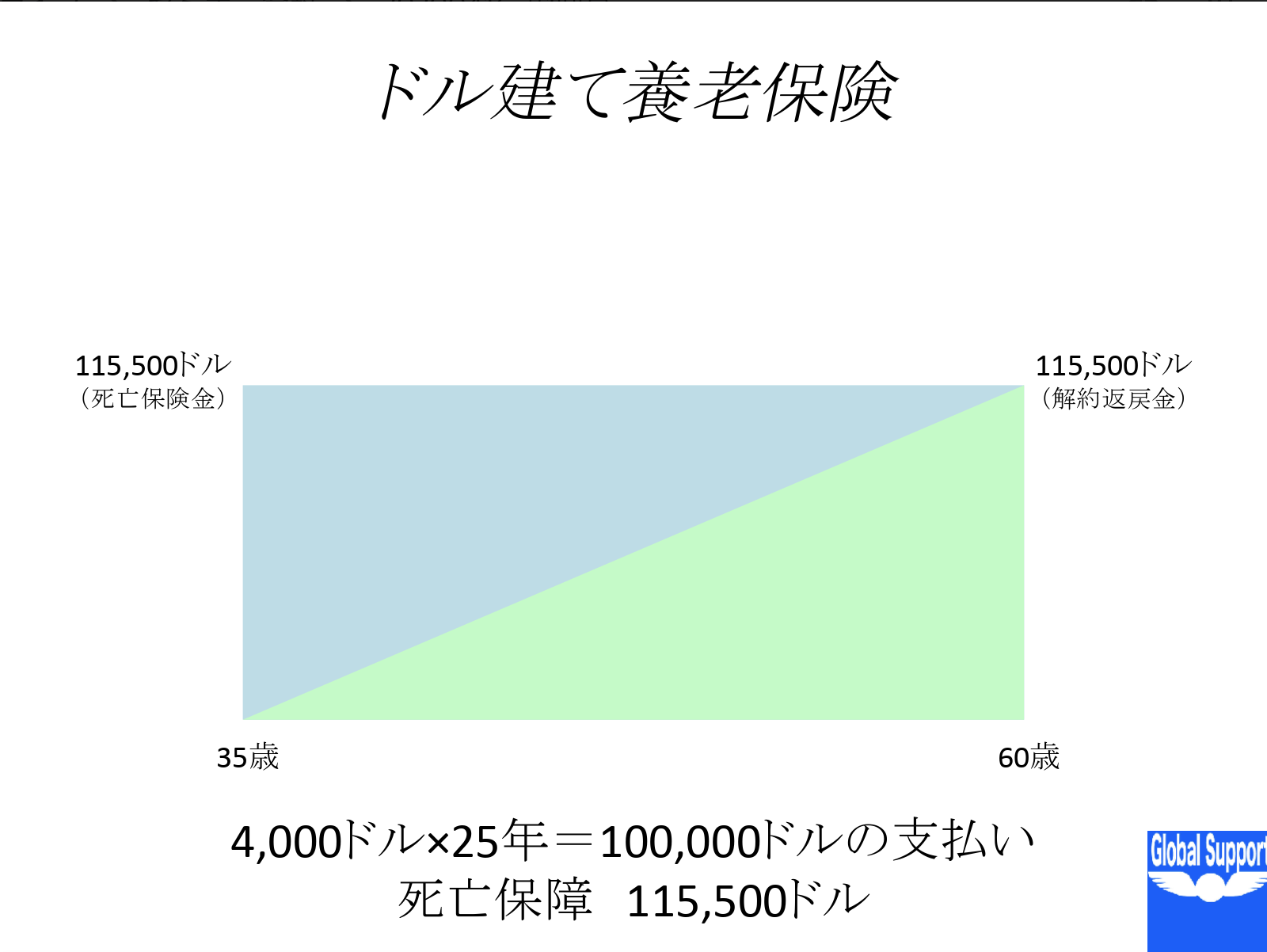

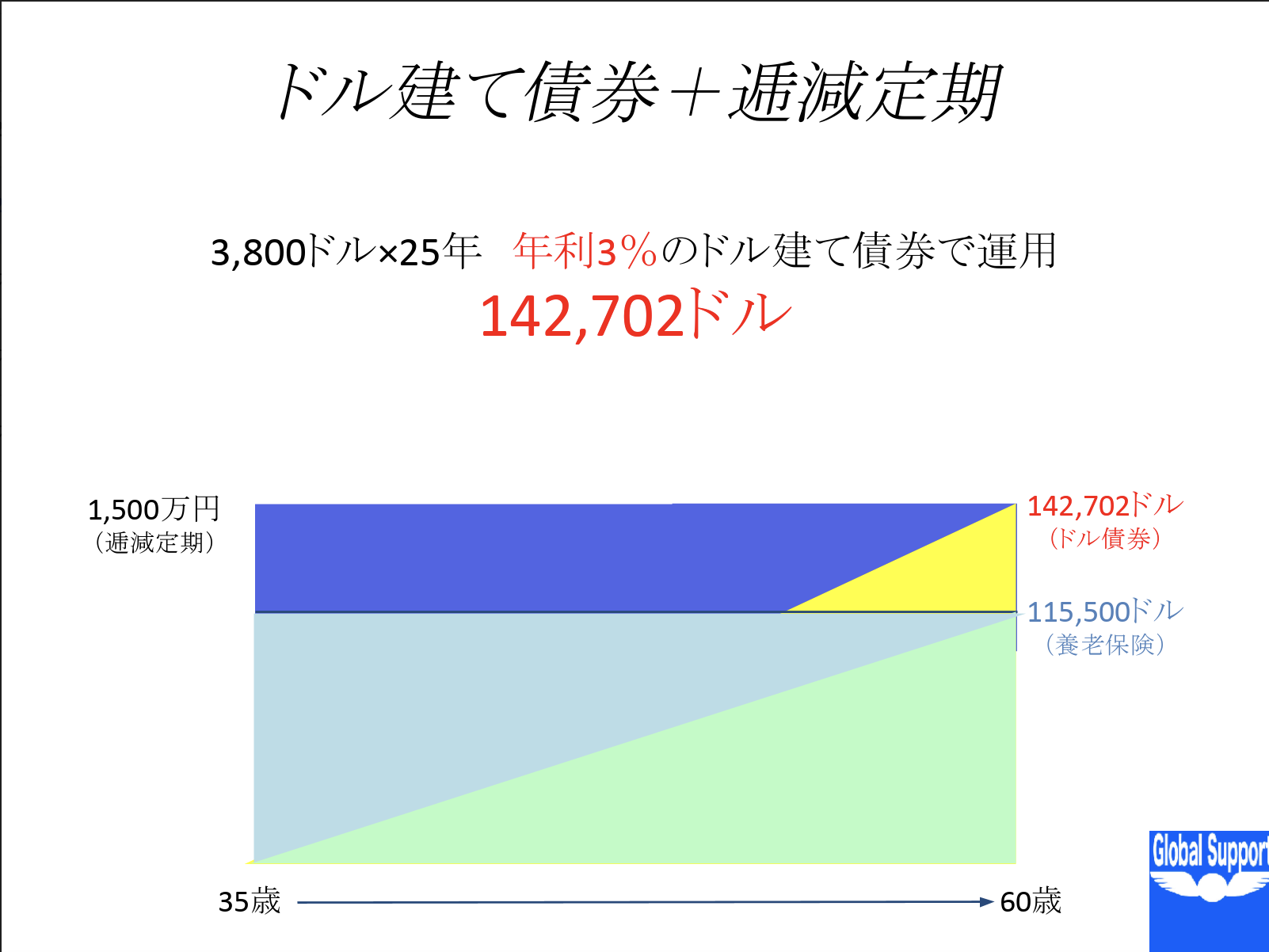

実例を見てみましょう。35歳男性がUS$4,000/年を25年間(総額100,000ドル)を運用するとします。その場合、60歳時に受け取れる養老保険、終身保険、債券(3%)、債券(5%)を比較してみます。

| 払込金額 | 解約返戻金 | 返戻率 | 実質利回り | |

| 養老保険 | US$100,000 | US$115,500 | 115.5% | 1.1% |

| 終身保険 | US$100,000 | US$104,700 | 104.7% | 0.4% |

| 債券利回り3% | US$100,000 | US$150,210 | 150.2% | 3% |

| 債券利回り5% | US$100,000 | US$200,450 | 200.5% | 5% |

となります。短期解約で元本割れを起こすのは保険会社がなるべく長期の債券を運用して、リターンを大きくしたい為です。なので、短期解約時にはペナルティを取ることによって解約させないようにしています。

仮に、香港在住の中村が日本居住者で長期で安定的な運用を考えるのであれば、「ドル建て債券」を行います。ソフトバンクの永久劣後債でもCITIBANK,JPモルガン,BANK OF AMERICAの優先株預託証券でもどれも年利5%を超えてくるものです。その中で保障も欲しいという方は、だんだん保険金が減っていく逓減定期保険と掛け合わせていただければ、養老保険、終身保険以上の保障を担保しながら資産運用を確実に行うことができます。

金融業に携わっている方にはこれらのこともしっかり理解して頂いて、お客様の資産運用に本気で携わっていただきたいです。また、投資家の方、金融商品を購入されるお客様も誰の為の資産運用かをしっかり考えて選択していただければ幸いです。